Economic - Scris de Newzilla, Monday, 22 January 2018 16:58 - 0 comentarii

Cum sa identifici o bula speculativa – analiza Saxo Bank

de Steen Jakobsen / Saxo Bank

Fostul președinte al Rezervei Federale, Alan Greenspan, a declarat la un moment dat că este “foarte dificil să identifici cu siguranță o bulă decât după ce a avut loc”, dar nu avea dreptate. Este cu siguranță posibil să identifici o bulă, chiar dacă nu este ușor să-i cronometrezi cu precizie explozia.

Fostul președinte al Rezervei Federale, Alan Greenspan, a făcut mai mult decât oricine pentru a umple piața cu promisiuni deșarte de ajutoare financiare, politici monetare mai relaxate și alte asemenea non-soluții, dar una dintre premisele sale incorecte s-au dovedit ușor mai rezistentă decât restul.

În discursul său din 2002 de la Jackson Hole intitulat “Volatilitatea economică”, Greenspan a spus, după cum se știe, că “noi la Fed am luat în considerare un număr de chestiuni referitoare la bule ale activelor – adică majorări ale prețurilor activelor la niveluri nesustenabile. Pe măsură ce evenimentele au evoluat, am recunoscut că, în ciuda suspiciunilor noastre, a fost foarte dificil să identificăm cu siguranță o bulă speculativă decât după ce a avut loc: adică atunci când explozia sa i-a confirmat existența”.

Afirmația principală? Că bulele sunt foarte dificil de identificat… dar, nu, domnule Greenspan – nu e adevărat! De fapt, macro-analistul Saxo Bank (și astrofizician rezident) Anders Nysteen a scris o scurtă introducere în matematica de bază din spatele unei bule; o definim ca fiind situația creată atunci când prețurile evoluează super-exponențial.

Nu pretindem că știm când vor exploda actualele bule. Putem, însă, identifica unde există și, după părerea noastră, sunt destul de multe bule în desfășurare chiar acum. Le vedem în piața de obligațiuni, în capitaluri proprii private, în capitalul de risc, în imobiliare și cu siguranță în criptovalute.

(Destul de interesant, nu observăm nicio bulă în sectorul mărfurilor, care rareori s-au bucurat de mai puțină afecțiune… dar asta e altă poveste.)

Bula criptovalutelor poate că este cea mai vizibilă datorită volatilității crescute și performanței din 2017, dar nu vă lăsați păcăliți să credeți că alte active nu sunt, de asemenea, într-o bulă speculativă. De fapt, mărimea și amploarea unora dintre aceste piețe pe creștere pot ascunde cât de departe de principiile fundamentale s-au îndepărtat aceste active.

Luna trecută, de exemplu, Austria a emis un titlu pe 100 de ani cu un cupon de doar 2,1% care va pierde aproape jumătate din valoare dacă dobânzile cresc cu 1% sau mai mult; acum două săptămâni, bunul și vechiul Kodak a avut un salt de 117% în contextul anunțării că va deține o ofertă inițială de monedă pentru a crește capitalul.

Goana după randamente continuă, în timp ce factorii de decizie politică din cadrul băncilor centrale, susținuți de incapacitatea continuă a politicienilor de a adopta reforme reale, închid ochii și speră să fie bine. Pe măsură ce avansăm în primul trimestru din 2018, lumea este din nou plină de speranță și puțină realitate prețioasă. Creșterea preconizată EBITDA pentru S&P 500 este 19,0% pentru 2018 (față de un record de 17,5% atins în anii ’90). Promisiunea Fed pentru trei sau mai multe creșteri ale dobânzii nu deranjează piața de obligațiuni unde spread-urile de credit continuă să ajungă la noi minime și unde randamentele obligațiunilor SUA pe 10 și 30 de ani cresc într-un ritm glacial, însă sunt câteva lucruri interesante de evidențiat pe acest front.

Băncile centrale din toată lumea urmează acum exemplul Fed în normalizarea politicii. De la începutul anului, atât Banca Centrală Europeană, cât și Banca Japoniei au devenit considerabil mai optimiste pentru viitor – îndeajuns încât să ia în considerarea continuarea înăspririi pe lângă eforturile de normalizare existente. (Ne referim aici la încetinirea de facto a susținerii Băncii Japoniei în T4 și reducerea pre-anunțată a BCE de la 60 de miliarde € la 30 mld €/lună în achiziția de active.)

Acesta este un semnal nou, unul ignorat în mare parte de activele cu efect de leverage precum piețele bursiere sau cele de capitaluri proprii private. EURUSD și USDJPY, însă, au reacționat la această veste care a dus JPY și EUR mult mai sus decât ar fi dorit să parieze piața pe măsură ce intram în luna ianuarie.

Pentru mine, acesta reprezintă primul semnal de avertizare.

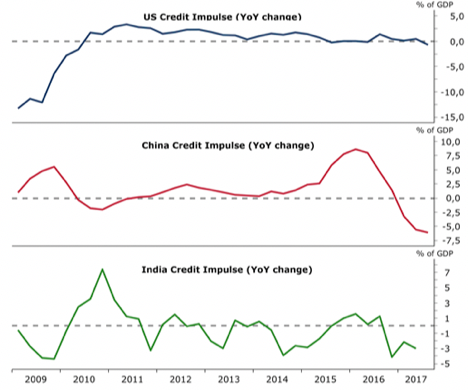

Al doilea (care este de fapt primul dat fiind focusul nostru pe termen lung asupra sa) este încetinirea continuă a impulsului de creditare sau “rata de schimbare a schimbării” creditului din piață.

Estimarea noastră este că creșterea globală va încetini semnificativ în Q2-Q4 anul acesta, lăsând cale liberă Fed-ului să deruleze câteva măsuri de înăsprire și să catapulteze un USD slab și mai jos în timp ce lumea este din nou dezamăgită de o fata morgana a creșterii determinate de un ajutor fiscal în SUA (de care vor beneficia doar 0,1% din cei din top) plus un colaps al așa-zisei „creșteri sincronizate” ce există pentru a ascunde faptul că au existat zero reforme și nicio schimbare structurală.

Ce a existat, desigur, a fost o lăcomie aproape infinită alimentată de dobânzi scăzute și de continua colmatare a datelor pentru a descrie o realitate ce corespunde ipotezelor legate de bulă ale lui Greenspan.

Dacă bulele nu pot fi prevăzute, n-are niciun rost să le căutăm… corect?

Greșit!

Este timpul să discutăm despre cum se formează bulele, nu despre cum se termină. Este momentul, în timp ce intrăm în T1’18, să vorbim despre cum volatilitatea scăzută nu conduce, prin sine, la o volatilitate mai mare, dar estimările de inflație mai mare, extinderile deficitului fiscal în corelațiile trans-active și politica monetară înăsprită cu siguranță o fac.

Cei patru călăreți urmăresc piețele actuale și, atunci când praful se va ridica, presupunem că povestea lui 2018 va fi cea în care se va vorbi despre cum speranța nu poate mereu înlocui realitatea.

„POVESTEA LUI 2018 VA FI CEA ÎN CARE SE VA VORBI DESPRE CUM SPERANȚA NU POATE MEREU ÎNLOCUI REALITATEA”

STEEN JAKOBSEN, ECONOMIST ȘEF & CIO

- Perspectiva Saxo pentru T2 „2024: Anul irosit”

- Taxa europeană, deja în Slovacia

- Femeile și investițiile: avem nevoie de o demistificare, pentru șanse mai mari pentru femei

- Saxo Bank anunță rezultatele pe 2023

- 5 greșeli pe care le fac pacienții atunci când își aleg un spital în străinătate

- Câștigurile Nvidia: IA generativă a atins „punctul critic”

- Carburantul HVO100: pentru prima dată la stațiile de alimentare Eurowag!

- Analiză mărfuri: din nou pe creștere, stimulate de economia Chinei

- Unitatea de bord a Eurowag oferă acum servicii europene de taxare electronică în Spania și Portugalia

- Perspectiva Saxo pe T1 2024: Ce s-a întâmplat cu viitorul?

- Rambursările de TVA și accize ajută transportatorii să economisească bani. Eurowag oferă mai multe scheme de prefinanțare

Utilitar - Aug 1, 2022 9:15 - 0 comentarii

Eurowag lansează soluția mobilă EW Pay

Mai multe în secţiunea Utilitar

- Prețurile mașinilor second hand încep să se „răcească”

- Analiza Carvago pentru piața mașinilor rulate – trimestrul al II-lea 2022

- Trenuri blocate pe Valea Prahovei!

- Metrou până în Voluntari

- Protest al instructorilor auto în Capitală

Politic - Nov 21, 2017 11:18 - 0 comentarii

Cele trei opțiuni ale Angelei Merkel

Mai multe în secţiunea Politic

- Dosarul rromilor, închis la Paris

- Era să trăim bine, dar și-au dat seama!

- Preşedintele Ungariei: România răspunde criteriilor de aderare la Schengen

- Zis și făcut: opoziția depune moțiunea

- Diaconescu e candidatul UNPR la preşedinţie

Social - Oct 21, 2010 13:21 - 0 comentarii

Companiile caută angajaţi cu studii superioare şi vorbitori de limbi străine

Mai multe în secţiunea Social

- Studenţii la medicină: România, au revoir!

- Cora face angajări!

- Sindicaliștii pichetează Guvernul și Ministerul Economiei

- Posibilă grevă la metrou

- Profesorii pleacă de la ore şi cer demisia lui Funeriu