Economic - Scris de Newzilla, Friday, 31 May 2019 10:06 - 0 comentarii

Perspectiva lunară macro: depresia se adâncește

Christopher Dembik

Director Analiză Macro la Saxo Bank

Rezumat: Piețele financiare s-au confruntat cu un val de surprize negative în ultimele săptămâni, inclusiv date dezamăgitoare care sugerează că probabilitatea unei redresări scade vertiginos, indică un risc politic mai mare în Europa și tensiuni tot mai mari între SUA și China pe de o parte și SUA și Iran pe de altă parte.

Piețele dezvoltate au fost mai rezistente și au servit deseori drept zone de siguranță, mai ales piața americană, în timp ce piețele emergente au avut de suferit de pe urma volumelor scăzute, aversiunii față de risc și a unui USD puternic. În ultima lună, Indicele MSCI pentru piețe emergente a pierdut 9%, cu o scădere de 14% pentru bursa SK (Coreea de Sud) și, de asemenea, de 14% pentru JSE din Africa de Sud. Investitorii își ajustează prognozele de creștere, ceea ce, probabil, va crește presiunea asupra băncilor centrale de a-și echilibra poziția monetară într-o direcție mai flexibilă.

Ajustare negativă a noilor credite în China

Uitându-ne la ultimele date din China, încă estimăm o relansare a creșterii. Cifrele pentru credite noi din aprilie nu au fost prea mari, dar știm că datele lunare privind fluxurile de credit au fost mereu volatile, chiar și într-o perioadă cu puternice politice stimulative. În plus, nu este surprinzătoare ajustarea negativă după câte s-au întâmplat cu noile credite în T1 (acestea reprezentând aproape 9% din PIB).

Așa cum s-a întâmplat în timpul depresiunii economice din 2016, sectorul de stat a început recent să acționeze ca amortizor, investițiile de stat crescând pentru a compensa decelerarea din investițiile private. Cel mai probabil, această tendință va deveni mai clară pe măsură ce războiul comercial se intensifică. În general, conflictul continuu SUA-China va fi probabil favorabil pentru creșterea Chinei, pe măsură ce guvernul este forțat să deschidă larg robinetul de creditare și să intervină în economie pentru a stimula sectoarele care sunt cel mai expuse la tarifele SUA, precum sectorul serviciilor de comunicare.

Restul lumii: fără redresare în V

Contrar așteptărilor exprimate la începutul anului, stimulentele Chinei nu au avut până acum efectele de undă pozitive detectabile nici asupra economiilor vecine, nici la nivel global. Practic, exporturile sunt în scădere în majoritatea economiilor asiatice, mai puțin în Vietnam datorită unui salt al exporturilor către SUA de 28% de la an la an în primele cinci luni din 2019.

În aprilie, exporturile din China au fost în scădere cu 2,7% de la an la an, exporturile din Japonia sunt la minus 2,4% de la an la an, iar exporturile thailandeze au fost condamnate la a doua lună consecutivă de declin la minus 2,6% de la an la an. Deteriorarea va continua, cel puțin pe termen scurt. În mai, exporturile sud-coreene din primele 20 de zile ale lunii au fost la minus 11,7% iar ministrul economiei din Taiwan a avertizat că exporturile de la an la an ar putea ajunge la un interval între minus 7,6% și minus 10% în mai.

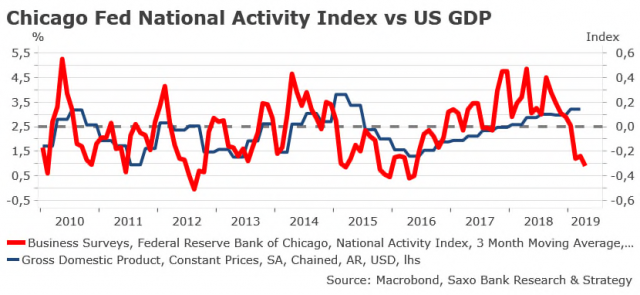

În Statele Unite, perspectiva este și mai rea decât în T1. Sunt încă câteva date economice care indică faptul că economia este puternică, dar ici și colo apar semnale de avertizare care intensifică îngrijorările investitorilor. Datele recente din T2 din SUA sunt slabe: activitatea de producție a scăzut la un minim de peste 9 ani, comenzile pentru bunurile de folosință îndelungată tot scad, sugerând decelerarea activității industriale, iar unul dintre indicatorii noștri preferați ce urmărește starea generală a economiei în sens larg, Chicago Fed National Activity Index (Indicele activității naționale Chicago Fed), a revenit unde s-a aflat în primăvara anului 2016, la minus 0,32.

În plus, tracker-ul GDP Now al Atlanta Fed arată creșterea PIB-ului pe T2 la 1,2%, departe de 3,2% raportate în T1. După cum se vede, impactul negativ al războiului economic și faptul că economia nu mai este alimentată de reducerile fiscale masive, creșterea în al doilea trimestru va dezamăgi, cel mai probabil și va ajung aproape la 1%, ceea ce întărește opinia noastră că următoarea mișcare a Fed va fi o reducere a dobânzii. Doar pe baza discontinuității discuțiilor SUA-China, există argumente puternice în sprijinul a cel puțin unei reduceri a ratei în a doua jumătate a anului, iar viitoarele reduceri vor depinde de nivelul deteriorării observat în datele economice din lunile următoare, mai ales din perspectiva condițiilor financiare și a evoluției consumului și inflației.

G20, riscul politic și băncile centrale pe agenda lunii iunie

Privind în viitor, luna iunie va fi foarte aglomerată pentru investitori. Alegerile revin pe agenda europeană, cu alegeri anticipate la final de iunie în Grecia, în septembrie în Austria și începutul campaniei de susținere a candidaturilor din Marea Britanie pe 10 iunie, ca urmare a intrării în vigoare a demisiei premierului May de pe 7 iunie.

Din perspectiva noastră, procesul politic actual din Marea Britanie face ca ieșirea din UE, programată pentru finalul lunii octombrie, să fie foarte improbabilă. Noul lider conservator va fi ales la final de iunie și ar putea cere alegeri anticipate în septembrie/octombrie căci va dori legitimitate populară. Devine clar că va fi necesară negocierea unui nou termen limită pentru ieșirea din UE.

În alte părți ale Europei, ca urmare a performanței bune în alegerile europene, Liga Nordului din Italia ar putea profita de ocazie pentru a cere alegeri anticipate pentru a scăpa de partenerul său robust de coaliție, Mișcarea Cinque Stelle. Tensiunile legate de Pactul de Stabilitate dintre Bruxelles și Roma vor crește, cel mai probabil, pe măsură ce Comisia Europeană va începe, probabil, să ia măsuri disciplinare împotriva țării pe 5 iunie. Credem că marja obligațiunilor pe 10 ani Italia-Germania se va apropia și mai mult de 3% pe termen scurt.

O altă consecință a alegerilor UE este că liderii europeni vor anunța în săptămânile următoare numele succesorului lui Mario Draghi în calitate de președinte al Băncii Centrale Europene. Într-o lume perfectă, cel mai bun candidat, având în vedere cunoștințele legate de politica monetară, mediul academic și experiența guvernamentală și carismă ar fi Benoit Coeuré, dar acesta nu are susținerea țării sale natale, Franța.

O opțiune mai realistă și consensuală ar fi Olli Rehn din Finlanda care se aliniază destul de mult la poziția neutră a lui Mario Draghi. Cu toate acestea, experiența și cunoștințele nu vor fi primele și cele mai importante criterii și mai sunt și alte opțiuni prezentate, printre care și Jens Weidmann și Klaus Regling. Nu e sigur că numele succesorului lui Draghi va fi deja dezvăluit la următoarea ședință a BCE de pe 6 iunie.

Există puține îndoieli legate de rezultatul ședinței în ceea ce privește politica monetară: BCE nu are altă opțiune decât să adopte o poziție neutră în timp ce economia încetinește, temerile legate de reducerea nivelului de activitate se răspândesc în serviciile din Germania (așa cum indică Markit: „sondajele arată că temerile legate de încetinire ar putea să fi început să se răspândească la servicii, unde încrederea este acum la cel mai scăzut nivel din 2014 încoace”), iar prognozele legate de inflație bazate pe piață sunt inconfortabil de scăzute. Swap-ul pe inflația euro din 5 în 5 ani este în prezent ușor sub 1,30%, pentru prima dată din septembrie 2016, iar inflația de bază care va fi publicată pe 4 iunie este prevăzută să scadă la 0,8%, conform părerii majoritare.

Singura direcție pentru BCE este de a fi mai neutră și, oricine va fi următorul președinte al BCE, acesta va trebui să rămână fidel realității economice și nevoii de susținere a băncii centrale.

În final, pe frontul războiului comercial, încă ne așteptăm să avem, în cele din urmă, un acord dar, deocamdată, sunt prea multe chestiuni nerezolvate de ambele părți pentru a ajunge la un acord. Următoarea întâlnire G20 de la Osaka, unde președinții Trump și Xi ar trebui să discute tensiunile actuale, nu ar trebui să ducă la niciun pas semnificativ în direcția soluționării.

Contrar celor scrise ici și colo, probabilitatea ca China să vândă masiv obligațiuni de trezorerie este aproape zero deoarece această opțiune nucleară ar dăuna Chinei la fel de mult ca Statelor Unite, căci acest lucru ar scădea valoarea titlurilor de trezorerie chineze deja deținute. Cu toate acestea, riposta legată de exporturile mineralelor din pământuri rare (precum o interdicție de a exporta în SUA) sau o depreciere și mai mare a CNY sunt încă opțiuni valabile dacă lucrurile între Beijing și Washington se înrăutățesc.

- Cum au modelat alegerile din SUA performanța pieței în istoria modernă

- Cum să acționezi în condiții dificile de piață: sfaturi de la Saxo Bank

- Furtuna perfectă lovește piața: ce urmează

- Surpriză în clasamentul celor mai vândute mașini electrice online în România!

- Impactul TollRO asupra companiilor de logistică: o analiză Eurowag

- Eurowag lansează o rețea selectivă: „Eurowag Prime Network”, 70 de stații de alimentare cu carburanți situate pe coridoarele centrale de transport din Europa

- Portofoliul dumneavoastră de investiții poate face față noilor provocări geopolitice?

- Perspectiva Saxo pentru T2 „2024: Anul irosit”

- Taxa europeană, deja în Slovacia

- Femeile și investițiile: avem nevoie de o demistificare, pentru șanse mai mari pentru femei

- Saxo Bank anunță rezultatele pe 2023

Sănătate - Mar 1, 2024 9:30 - 0 comentarii

5 greșeli pe care le fac pacienții atunci când își aleg un spital în străinătate

Mai multe în secţiunea Sănătate

- Expert de renume în oftalmologia pediatrică: de ce controlul vederii este esențial în primul an de viață și cum au crescut cazurile de strabism ce necesită operație, la copii, din cauza expunerii la ecrane

- Prof. Dr. Harzem Ozger: cum tratează în cadrul ACIBADEM tumorile osoase și de țesuturi moi

- O operație demnă de istoria medicinei salvează un băiețel cu o tumoră gigant la ACIBADEM

- Acibadem examinează și tratează tumorile cu o nouă radioterapie ghidată prin RMN

- Ce soluții există pentru cancerul de prostată descoperit în stadiu avansat

Economic - Oct 10, 2024 10:27 - 0 comentarii

Cum au modelat alegerile din SUA performanța pieței în istoria modernă

Mai multe în secţiunea Economic

- Cum să acționezi în condiții dificile de piață: sfaturi de la Saxo Bank

- Furtuna perfectă lovește piața: ce urmează

- Perspectiva Saxo pentru T2 „2024: Anul irosit”

- Femeile și investițiile: avem nevoie de o demistificare, pentru șanse mai mari pentru femei

- Saxo Bank anunță rezultatele pe 2023

Utilitar - Aug 1, 2022 9:15 - 0 comentarii

Eurowag lansează soluția mobilă EW Pay

Mai multe în secţiunea Utilitar

- Prețurile mașinilor second hand încep să se „răcească”

- Analiza Carvago pentru piața mașinilor rulate – trimestrul al II-lea 2022

- Trenuri blocate pe Valea Prahovei!

- Metrou până în Voluntari

- Protest al instructorilor auto în Capitală