Economic - Scris de Newzilla, Tuesday, 27 March 2018 18:55 - 0 comentarii

Geopolitica ridică petrolul și aurul, dar afectează negativ cuprul

de Ole Hansen / Saxo Bank

Războiul comercial sino-american a început

Scena geopolitică arată din ce în ce mai neplăcut după decizia președintelui Trump de a impune taxe vamale bunurilor fabricate în China în valoare de 50 de miliarde de dolari. China a reacționat imediat țintind exporturi SUA în valoare de 3 miliarde $, având în vedere în același timp și alte măsuri de retorsiune. Numirile unor persoane cu viziuni agresive față de Iran în cercul apropiaților lui Trump au crescut și mai mult riscul ca SUA să reintroducă sancțiuni împotriva Iranului nu mai târziu de 12 mai. Cele mai recente două numiri sunt Pompeo care-l înlocuiește pe Tillerson în funcția de secretar de stat și Bolton care preia poziția importantă de consultant în securitate națională în locul lui McMaster.

Piața a răspuns la aceste evenimente prin scăderea bruscă a acțiunilor, în timp ce obligațiunile și yenul japonez au primit o licitație pe măsură ce pozițiile short erau reduse.

Indicele Bloomberg Commodity s-a tranzacționat mai slab în săptămâna care a inclus reacțiile la evenimentele momentului, având ca rezultat faptul că țițeiul s-a tranzacționat în creștere datorită amenințării Iranului în ceea ce privește rezervele, iar metalele industriale s-au tranzacționat în scădere din cauza riscului că proiecțiile globale de creștere ar putea fi afectate. Aurul a fost susținut de ambele evenimente, iar acoperirea short ce a urmat unei noi creșteri ușoare a dobânzii în SUA a furnizat un impuls suplimentar.

Mărfurile agricole au fost în general mai slabe, sectorul grâului fiind într-o situație nefavorabilă după îngrijorările legate de războaiele comerciale, iar relaxarea principiilor fundamentale au ajutat la declanșarea lichidării pozițiilor profitabile din partea traderilor speculativi. Pe parcursul unei perioade de opt săptămâni, până pe 13 martie, fondurile și-au schimbat poziția în cele trei mari recolte de grâu, porumb și soia, de la o poziție record short de 473 000 loturi la o poziție long de 406 000.

Pozițiile long nete la porumb și soia au depășit, ambele, 200 000 de loturi, cel mai înalt nivel în aproape patru ani. Conform istoriei recente, o poziție de asemenea amploare a fost dificil de susținut și deseori a dus la inversări bruște.

China este cel mai mare cumpărător de soia produsă în SUA, un comerț ce valorează aproape 15 miliarde $/an. Orice escaladare a războiului comercial ar putea determina China să încerce resurse pentru soia în rândul furnizorilor din America de Sud. Cu toate acestea, un asemenea scenariu este extrem de puțin probabil la scară mare pur și simplu pentru că nu există suficienți furnizori din afara SUA care să vină în întâmpinarea cererii chineze.

Petrolul iese din „iarna prețurilor”

Țițeiul a crescut și mai mult după ce a ieșit din cele câteva săptămâni de hibernare. Redresarea a început după ce atât țițeiul WTI, cât și Brent au depășit nivelele tehnice cheie și după ce a primit susținere fundamentală prin reîndreptarea atenției către întreruperile de stocuri.

Washingtonul, acționând cu binecuvântarea Arabiei Saudite, pare foarte probabil să reintroducă sancțiuni împotriva Iranului pe 12 mai, ceea ce ar putea afecta negativ capacitatea de a produce și exporta țiței. Riscul ca SUA să părăsească acordul nuclear cu Iranul în luna mai a crescut în urma întâlnirii de la Washington cu prințul moștenitor saudit Mohammed Bin Salman și după ce Trump i-a înlocuit pe secretarul de stat și pe consultantul în probleme de securitate națională cu persoane cu atitudini cunoscute ca fiind agresive față de Iran, Venezuela și Coreea de Nord.

Planul comun și cuprinzător de acțiune, cunoscut și sub numele de acordul nuclear cu Iranul, este un acord între China, Franța, Rusia, Marea Britanie, Statele Unite ale Americii, Germania și Uniunea Europeană. Este puțin probabil ca impactul de piață al faptului că SUA iese dintr-un acord pe care toți ceilalți membri îl susțin încă să ducă la o reducere semnificativă a exporturilor iraniene. Cu toate acestea, capacitatea țării de a atrage capitalul străin suplimentare necesar pentru a menține, ca să nu mai vorbim de a extinde, producția va fi afectat, cel mai probabil, căci investitorii străini (cu posibile excepții din Rusia și China) vor sta deoparte.

Lansarea de pe 26 martie de către China a mult-așteptatului contract futures pentru petrol denominat în yuan nu putea veni într-un moment mai interesant. În Previziunile controversate ale Saxo pentru 2018, am legat lansarea de o apreciere bruscă a yuanului. China a devenit deja cel mai mare importator de țiței din lume, iar anumiți exportatori cheie, în frunte cu Iranul și Rusia, sunt, probabil, mai mult decât bucuroși să evite petro-dolarul. Dar, așa cum se întâmplă mereu cu un nou contract futures, succesul său depinde foarte mult de abilitatea sa de a atrage producători, arbitragiști și speculanți care sunt cu toții necesari pentru a furniza lichiditatea de care este nevoie.

Un semnal tehnic de cumpărare a fost declanșat în urma depășirii formației de triunghi formate recent. Ținta de creștere pentru WTI poate fi de până la 71$/baril, dar mai întâi trebuie depășit vârful din 2018 de 66,70$/b. Potențialul ca acest lucru să se întâmple depinde de cât de mult se va concentra piața pe întreruperile de stocuri în comparație cu creșterea continuă a producției non-Opec și riscul că o creștere a cererii viitoare poate sfârși prin a fi afectată negativ de un război comercial global.

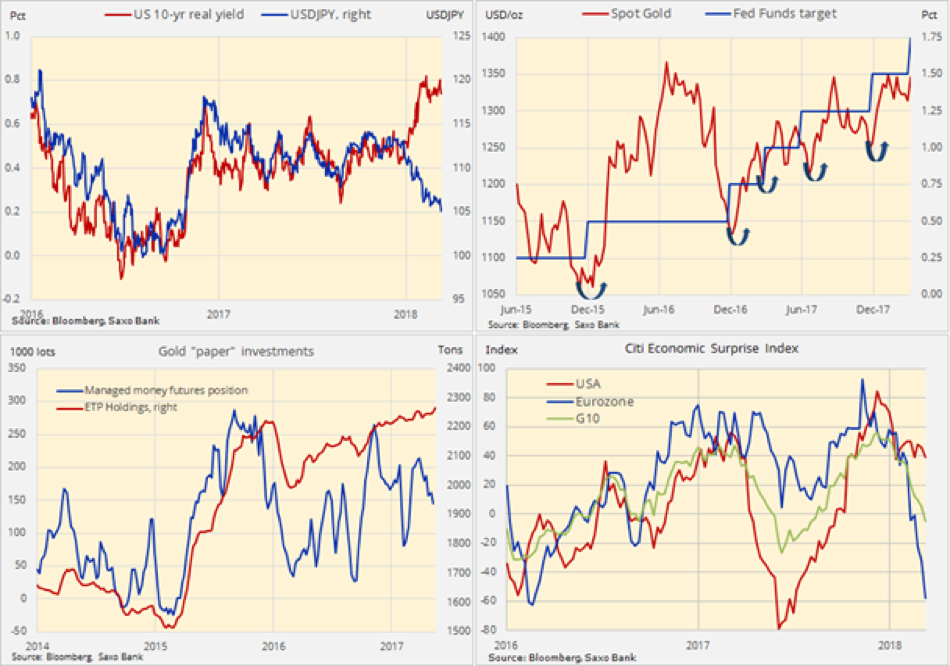

Din nou, aurul, așa cum s-a observat în ocaziile anterioare, a reacționat pozitiv la o nouă creștere a dobânzii de către Rezerva Federală. În timp ce analiștii se chinuiau să decidă dacă a fost vorba de o creștere agresivă sau nu, piața a votat ferm că nu e agresivă, iar aurul a crescut mai mult în contextul acoperirii short și a reluării cumpărării pe măsură ce norii negri au acoperit economia globală.

Intensificarea tendințelor comerciale și reîndreptarea atenției către stabilitatea din Orientul Mijlociu a determinat investitorii să se îndrepte spre aur, aceștia adăpostindu-se de noua scădere de la bursă și a dolarului, mai ales față de yenul japonez. Un război comercial complet riscă scăderea comerțului global, creând astfel obstacole în calea creșterii globale și a stocurilor. Acestea ar putea, în cele din urmă, să crească cererea pentru active sigure și pentru diversificare.

Un yen japonez mai puternic față de dolar a ajutat la compensarea impactului negativ al aurului asupra randamentelor reale în creștere, în timp ce o nouă creștere Fed a furnizat pieței noi oportunități de cumpărare.

Deținerile de aur prin intermediul produselor tranzacționate la bursă au atins un vârf pe cinci ani, investitorii pe termen lung acumulând în continuare. Fondurile de acoperire au fost vânzători net de contracte futures pentru aur în ultimele șase săptămâni, iar acum au spațiu pentru a reclădi pozițiile long pe măsură ce perspectiva tehnică și fundamentală se îmbunătățește.

Fed și-a urmat, probabil, drumul, iar acum este necesară o nouă cumpărare pentru ca piața să dobândească un nou elan pentru a putea să depășească pragul de 1375$/uncie.

Nu mai e nevoie să spunem că ne menținem perspectiva pozitivă în contextul unei perspective care se deteriorează în rândul altor clase de active. Suportul cheie rămâne la 1300$/uncie, în timp ce o depășire peste 1375$/uncie ar putea indica o extindere către 1475$/uncie.

- Perspectiva Saxo pentru T2 „2024: Anul irosit”

- Taxa europeană, deja în Slovacia

- Femeile și investițiile: avem nevoie de o demistificare, pentru șanse mai mari pentru femei

- Saxo Bank anunță rezultatele pe 2023

- 5 greșeli pe care le fac pacienții atunci când își aleg un spital în străinătate

- Câștigurile Nvidia: IA generativă a atins „punctul critic”

- Carburantul HVO100: pentru prima dată la stațiile de alimentare Eurowag!

- Analiză mărfuri: din nou pe creștere, stimulate de economia Chinei

- Unitatea de bord a Eurowag oferă acum servicii europene de taxare electronică în Spania și Portugalia

- Perspectiva Saxo pe T1 2024: Ce s-a întâmplat cu viitorul?

- Rambursările de TVA și accize ajută transportatorii să economisească bani. Eurowag oferă mai multe scheme de prefinanțare

Politic - Nov 21, 2017 11:18 - 0 comentarii

Cele trei opțiuni ale Angelei Merkel

Mai multe în secţiunea Politic

- Dosarul rromilor, închis la Paris

- Era să trăim bine, dar și-au dat seama!

- Preşedintele Ungariei: România răspunde criteriilor de aderare la Schengen

- Zis și făcut: opoziția depune moțiunea

- Diaconescu e candidatul UNPR la preşedinţie

Tehnologie şi ştiinţă - May 31, 2022 10:56 - 0 comentarii

Vânzătorii de mașini second hand promit frecvent echipamente și dotări pe care mașinile nu le au. Iată cele mai întâlnite exemple

Mai multe în secţiunea Tehnologie şi ştiinţă

- „Mașinile Bitcoin”: 5 modele de mașini rulate cărora le-a crescut semnificativ prețul în ultimii ani

- Parteneriatele și colaborarea deschid calea către experiențe mai bune ale clienților

- Rockwell Automation oferă noi instrumente pentru analiza imediată a aparaturii și pentru colaborare la nivelul platformelor de producție

- Care sunt cele mai bune practici pentru securitatea industrială?

- Rockwell Automation oferă cele mai bune practici pentru managementul riscului

Social - Oct 21, 2010 13:21 - 0 comentarii

Companiile caută angajaţi cu studii superioare şi vorbitori de limbi străine

Mai multe în secţiunea Social

- Studenţii la medicină: România, au revoir!

- Cora face angajări!

- Sindicaliștii pichetează Guvernul și Ministerul Economiei

- Posibilă grevă la metrou

- Profesorii pleacă de la ore şi cer demisia lui Funeriu