Economic - Scris de Newzilla, Monday, 27 May 2019 11:07 - 0 comentarii

Macro Update: Războiul comercial față în față cu redresarea

Christopher Dembik

Director Analiză macroeconomică la Saxo Bank & CASE Fellow

La începutul acestui an, părerea majoritară estima o redresare în V pe parcursul celei de-a doua jumătăți a anului. Cele mai recente date economice, însă, descriu o imagine foarte diferită. Riscurile pentru creștere sunt tot mai mari, iar această tendință era deja instalată înainte ca negocierile războiului comercial să eșueze atât de brutal. Acest lucru vă poate oferi o idee în legătură cu ceea ce urmează în viitoarele câteva trimestre dacă războiul comercial se înrăutățește și SUA decide să implementeze tarifele cu 25% mai mari pe restul de importuri din China în valoare de 300 de miliarde de dolari.

Actuala imagine macro globală este îngrijorătoare:

Nicio veste despre redresarea din Asia- O încetinire în China, rămășițe din 2016

- Date economice negative încep să apară ici și colo în SUA

- Europa nu este imună la războiul comercial

Cele mai recente date de export asiatice publicate în ultimele zile confirmă faptul că mai e ceva în desfășurare în afară de impactul Anului Nou Lunar în regiunea Asia-Pacific. Datele din aprilie indică faptul că încetinirea a continuat în cele mai importante țări exportatoare și, pe baza exporturilor din mai ale Coreei de Sud, chiar se înrăutățește. Aceasta este consecința clară atât a războiului comercial, cât și a impulsului mai scăzut al creșterii. Deocamdată nu există un câștigător de pe urma războiului comercial, contracția în exporturi este răspândită în toată Asia.

În aprilie, exporturile japoneze au fost la -2,4% de la an la an, în declin pentru a cincea lună consecutiv. Exporturile taiwaneze pentru aceeași lună s-au aflat din nou în contracție, la -3,7% de la an la an. Aceasta e o cifră mai bună decât cea estimată de piață (-6,4%), dar, așa cum știm cu toții, cu un punct nu se face o tendință. Cel mai probabil lucrurile se vor înrăutăți în luna mai. Ministrul economiei se aștepta ca exporturile de la an la an să fie între -7,6% și -10%.

Exporturile thailandeze pentru aprilie au fost în scădere cu 2,6% – a doua lună consecutivă de scădere, exporturile scăzând în cinci din ultimele șase luni. Exporturile sud coreene din primele 20 de zile din mai au fost în scădere 11,7% de la an la an, iar exporturile către China au scăzut la -15,9%. Uitându-ne la sectorul semiconductorilor, care ne oferă o imagine mai amplă a stării economiei globale, lucrurile stau chiar mai rău, exporturile fiind în scădere 33,0% față de 13,5% în aprilie.

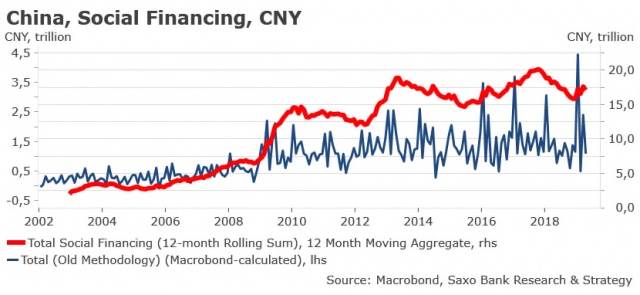

Uitându-ne la datele din China, evoluția ne amintește mult de cea din 2016 – un alt an cu creștere și exporturi mai slabe. Comparația este interesantă deoarece sugerează că perspectiva nu este așa de rea precum s-ar crede. Vânzările retail și auto sunt mult mai slabe de această dată, indicând o cerere locală scăzută, dar producția industrială, utilizarea capacității și indicatorii de încredere sunt mai buni. În ceea ce privesc exporturile, tendința este negativă, dar nu e mai rea decât în 2016.

Așa cum s-a întâmplat și în 2016, sectorul de stat a început să aibă rol de amortizor de șoc, ponderea investițiilor statului crescând pentru a compensa decelerarea investițiilor private. Este probabil ca această tendință să devină mai clară pe măsură ce războiul comercial se intensifică.

În opinia noastră, SUA sunt mult mai vulnerabile la consecințele războiului comercial din cauza constrângerilor politice. PIB-ul american pe T1 a fost foarte puternic, dar a ascuns unele surprize economice negative. Impulsul de creștere a derivat în mare parte din creșterea rezervelor, ceea ce nu reprezintă un semn al unei economii incredibil de dinamice. În ultimele câteva luni, datele negative au tot apărut ici și colo: producția industrială de la an la an a scăzut în ultimele cinci luni, vânzările retail sunt slabe din cauza contracției vânzărilor auto, iar indicatorul principal OECD a revenit la nivelul din toamna 2009, în mijlocul marii crize financiare.

Mai mult, există riscul ca administrația Trump să crească tarifele pentru importurile din Lista 4 din China. Acest lucru ar șterge complet beneficiile reducerilor fiscale pentru consumatorii americani, ceea ce generează un risc puternic pentru perspectiva economică.

Uitându-ne la datele cele mai recente, Europa nu este, contrar părerii generale, imună la războiul comercial. Creșterea mai mică a comerțului global este în continuare o amenințare tot mai mare pentru Germania căci cele mai recente date confirmă o contracție a comenzilor noi și indicele IFO al încrederii în afaceri se află la 97,9 de la 99,2. Estimările erau plafonate la 95,3, ceea ce nu este, de asemenea, nu semn foarte pozitiv.

Divergența dintre sectorul serviciilor, care este încă puternic datorită cererii locale rezistente, și sectorul producției care este expus la mediul extern va rămâne, cel mai probabil, mare în lunile următoare, ceea ce pune și mai multă presiune asupra economiei. Cererea locală este, într-adevăr, rezistentă, consumul atingând cea mai mare contribuție la creșterea PIB-ului german pe T1 din ultimii 12 ani, dar norii se adună. Optimismul consumatorilor, măsurat de un studiu GfK, scade, ajungând la doar 6,1% în aprilie față de 37,4% în aprilie 2018 – o schimbare destul de mare în 12 luni! Cifrele viitoare ar putea fi chiar și mai mici pe măsură ce impactul războiului comercial este resimțit.

Acesta este scenariul nostru macro central:

-

Creșterea globală este sortită unei scăderi în trimestrele următoare, cu mai multe riscuri pentru creștere în SUA decât în China datorită constrângerilor politice.

Cel mai probabil, China are o poziție de tipul „să așteptăm și să vedem” și va face tot ce poate să atenueze efectele negative ale războiului comercial, inclusiv stimularea adițională a consumului și a cheltuielilor în infrastructură și asigurarea unor cantități suficiente de lichiditate în economie.

Țările cu piețe emergente și Asia și cele mai expuse unei evoluții negative imediate, ceea ce va duce la o scădere mare a investițiilor, o profitabilitate mai mică și reduceri de costuri.

Eurozona nu este imună la actuala încetinire, dar ar putea rezista mai mult datorită consumului privat puternic din economiile mari.

- Cum au modelat alegerile din SUA performanța pieței în istoria modernă

- Cum să acționezi în condiții dificile de piață: sfaturi de la Saxo Bank

- Furtuna perfectă lovește piața: ce urmează

- Surpriză în clasamentul celor mai vândute mașini electrice online în România!

- Impactul TollRO asupra companiilor de logistică: o analiză Eurowag

- Eurowag lansează o rețea selectivă: „Eurowag Prime Network”, 70 de stații de alimentare cu carburanți situate pe coridoarele centrale de transport din Europa

- Portofoliul dumneavoastră de investiții poate face față noilor provocări geopolitice?

- Perspectiva Saxo pentru T2 „2024: Anul irosit”

- Taxa europeană, deja în Slovacia

- Femeile și investițiile: avem nevoie de o demistificare, pentru șanse mai mari pentru femei

- Saxo Bank anunță rezultatele pe 2023

Divertisment - Feb 22, 2023 11:08 - 0 comentarii

FilmBox+ lansează „canalele inteligente”!

Mai multe în secţiunea Divertisment

- „Iubirea mea a rămas la Marea Egee” – un nou serial transmis de Dizi Channel în România!

- „Domnul Mayfair” – un nou serial original FilmBox va începe pe 1 octombrie în România!

- Serviciile Film1 vor fi preluate de SPI International atât pe canalele analog, cât și în digital

- The Young Pope, pe FilmBox Premium!

- Producții europene de succes, în martie, la FilmBox

Timp liber - Jun 17, 2022 10:37 - 0 comentarii

5 mașini de familie sub 20.000 de euro – ignorate pe nedrept!

Mai multe în secţiunea Timp liber

- Jean-Christophe Rufin, dublu câștigător al Premiului Goncourt, vine în România!

- Dragostea, în… campanie! Un tânăr din Orientul Mijlociu își caută jumătatea în România printr-o campanie inedită de PR

- Fiica lui Sting, la Bucureşti

- Festival online de film cu acces gratuit

- Benzi desenate la Bucureşti

Economic - Oct 10, 2024 10:27 - 0 comentarii

Cum au modelat alegerile din SUA performanța pieței în istoria modernă

Mai multe în secţiunea Economic

- Cum să acționezi în condiții dificile de piață: sfaturi de la Saxo Bank

- Furtuna perfectă lovește piața: ce urmează

- Perspectiva Saxo pentru T2 „2024: Anul irosit”

- Femeile și investițiile: avem nevoie de o demistificare, pentru șanse mai mari pentru femei

- Saxo Bank anunță rezultatele pe 2023